Когда организация не ведет деятельность, обязанность сдачи отчетности никуда не девается. В данной статье мы рассмотрим нужно ли сдавать СЗВ-М, если юридическое лицо не осуществляет никакую деятельность и какая ответственность предусмотрена при нарушении законодательства в данном вопросе.

Законодательное регулирование вопроса

Законодательное регулирование вопроса осуществляется следующими правовыми документами:

- , в которой говорится о том, какие лица являются застрахованными в пенсионном страховании;

- Федеральный закон 27 от 1 апреля 1996 года, который описывает персонифицированный учет и в статье 11 которого перечислены лица, на которых подаются сведения;

- , в котором указана обязанность сдачи отчетности и другие акты, включая Трудовой и Налоговый кодексы РФ.

Какие сведения необходимо подавать

В ПФ РФ необходимо подавать все сведения на следующих застрахованных лиц:

- Работающих по трудовому договору;

- Единственных учредителей, которые также являются директорами в данной организации;

- Работающих по ГПД (которые выполняют работы и оказывают услуги компании);

- Выполняющие авторские заказы и некоторые другие категории лиц, которые перечислены в Федеральном законе с номером 27 в статье 11.

В отчетности СЗВ-М должны быть указаны все эти лица, по каждому из которых предоставляются фамилия, имя, отчество, СНИЛС и ИНН. В СЗВ-СТАЖ указываются периоды работы и код исчисления страхового стажа на каждого сотрудника.

Если деятельность не ведется, все сотрудники ушли в отпуск без содержания

Сначала рассмотрим ситуацию, когда юридическое лицо временно прекратило вести деятельность, но в организации есть сотрудники или один сотрудник, который написал заявление и ушел в отпуск без содержания. Директором ООО в такой ситуации пишется приказ о приостановлении деятельности общества с указанием причины приостановления. Причиной могут быть любые обстоятельства, приведшие к временному прекращению деятельности, к примеру финансовый кризис или тяжелое финансовое положение компании при высокой конкуренции и малом спросе покупателей. В ситуации, когда деятельность не ведется, но есть сотрудники с которыми заключены трудовые договоры, нужно подавать отчеты по перс.учету в Пенсионный фонд. Такой вывод можно сделать, если прочитать Федеральный закон 27 от 1 апреля 1996 года, который описывает персонифицированный учет и в статье 11 которого перечислены лица, на которых подаются сведения . В данном законодательном акте нет указания на то, что есть различия между работодателем, осуществляющем экономическую деятельность, и работодателем, временно прекратившим вести деятельность.

Важно! При приостановлении деятельности юридического лица и наличии заключенных трудовых договоров, если сотрудники находятся в отпуске без содержания, сдавать отчетность в Пенсионный фонд нужно.

Если деятельность не ведется и нет ни одного заключенного трудового договора

Рассмотрим ситуацию, когда единственный учредитель является директором компании. Совсем недавно сдавать отчет СЗВ-М Пенсионный фонд не требовал на такого директора, но с марта 2018 года позиция сотрудников Пенсионного фонда изменилась. Вышло Письмо Министерства ТиСЗ с номером 17-4-10-В-1846 от 16 марта 2018 года . Минтруд в данном письме закрепил обязанность учредителей-директоров подавать сведения за себя даже в том случае, когда трудовые отношения никаким образом не оформлены. В письме ничего не сказано о том, ведется ли деятельность компании или нет. Таким образом, можно сделать вывод, что данное правило распространяется на всех учредителей-директоров, независимо от того, ведется ли деятельность юридического лица. Данную позицию нам подтвердили по телефону Горячей линии Пенсионного фонда, сообщив, что сдавать СЗВ-М нужно, даже если деятельность не ведется.

Сроки сдачи

Поскольку мы выяснили, что сдавать отчетность нужно даже тем компаниям, которые не осуществляют экономическую деятельность, то считаем необходимым напомнить про сроки сдачи:

Штрафы за нарушение

Незнание законодательства не освобождает директора и юридическое лицо в целом от ответственности. Если Вы не знаете, нужно ли Вам сдавать отчеты по сведениям перс.учета - позвоните по телефону горячей линии и спросите у специалиста фонда, а также спросите на каком основании специалист предоставляет тот или иной ответ. Вам обязательно назовут номер закона, письма или статью кодекса, указывающего на наличие той или иной обязанности налогоплательщика и работодателя. В настоящее время штраф за непредоставление сведений равен 500 рублей по каждому случаю и по каждому сотруднику, поэтому не сдавая каждый месяц отчетность организация увеличивает сумму задолженности в фонд.

Выводы

Сдавать сведения перс.учета необходимо независимо от наличия или отсутствия деятельности, также на данный вопрос не влияет наличие или отсутствие трудового договора с единственным учредителем-директором.

Обязательно ли включать в “нулевой” отчет СЗВ-М директора-учредителя, если он не получает от своей фирмы никаких выплат? Сначала в письме ПФР от 06.05.2016 № 08-22/6356 сообщалось, что нужно. Даже если директор не заключал со своей организацией трудовой договор.

Но теперь ситуация кардинально изменилась. Минтруд и Пенсионный фонд выпустили письма о том, что СЗВ-М на директора-учредителя, который не получает зарплату и не заключал трудовой договор, сдавать вообще не нужно. Как же теперь поступать? Какими разъяснениями руководствоваться? Давайте разбираться.

Смена позиций

Новое разъяснение Минтруда

Однако в письме Минтруда от 07.07.2016 № 21-3/10/В-4587, подписанном статс-секретарем – Заместителем Министра А.Н. Пудовым , содержится совершенной иной вывод. В частности, чиновники согласны с тем, что бывают случаи, когда генеральные директора трудятся без заключения трудовых договоров и никаких выплат от организаций не получают:

Но также чиновники дополняют, что страхователи обязаны СЗВ-М исключительно в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору. И это касается и директоров-единственных учредителей.

Таким образом, получается, что если генеральный директор-единственный учредитель не связан с организацией трудовым договором и никаких выплат от фирмы не получает, то СЗВ-М на него одного можно вообще не сдавать? И отпадает необходимость сдавать «нулевой» отчет СЗВ-М и включать в него одного лишь директора? Да, именно такой вывод следует из комментируемого письма.

При этом есть оговорка, что если с директором, все же, заключен трудовой договор, то руководителя нужно обязательно каждый месяц включать в отчет СЗВ-М. Даже если директор не получает никаких выплат по этому договору.

Новое разъяснение ПФР

Узнав о позиции Минтруда, ПФР почти сразу изменил и свое мнение, обозначенное .

Теперь, в новом письме ПФР от 13.07.2016 № ЛЧ-08-26/9856 сказано, что на единственного учредителя – руководителя организации, если с таким учредителем не заключен трудовой или гражданско-правовой договор, сдавать СЗВ-М не нужно. То есть, фонд признал, что в СЗВ-М требуется включать только тех лиц, с кем заключен трудовой или гражданско-правовой договор:

Какой же позиции ПФР теперь верить? На наш взгляд, страхователи теперь могут без опасений руководствоваться письмом ПФР от 13.07.2016 № ЛЧ-08-26/9856 и не больше не сдавать «нулевки» с одним директором. Ведь теперь позиция фонда согласуется с разъяснениями Минтруда. А только это министерство вправе издавать официальные разъяснения по вопросам, связанными со страховыми взносам (Постановление Правительства РФ от 14.09.2009 № 731).

Реакция территориальных подразделений ПФР

Центральный аппарат ПФР направил Письмо от 13.07.2016 № ЛЧ-08-26/9856 всем своим территориальным подразделениям. То есть, фонды «на местах» теперь обязаны руководствоваться новой позицией и больше не вправе требовать представления «нулевых» СВЗ-М.

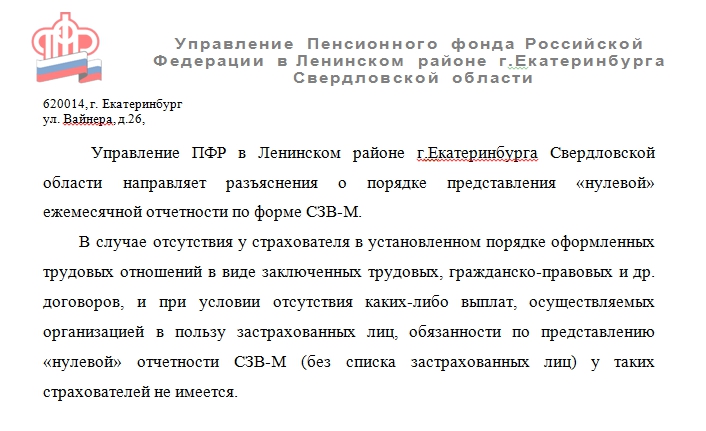

Реакция некоторых территориальных органов ПФР на это уже последовала. Так, например, Управление ПФР в Ленинском районе г.Екатеринбурга Свердловской 27.07.2016 направило страхователям такую рассылку:

Отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало на своем сайте информацию о том, что СЗВ-М не сдается:

- если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

- на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор).

Также отмечается, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять теперь нет необходимости.

Но как отреагируют остальные подразделения ПФР на новые разъяснения? Спрогнозировать это, к сожалению, невозможно. Не исключено, что в течение какого-то периода они продолжат требовать представления «нулёвок». Но это уже совершенно точно будет незаконно.

А если компания ведет деятельность?

На практике распространены случаи, когда в организации нет работников и руководитель-учредитель трудовой договор «сам с собой» не заключал. Но силами этого директора организация существует и, все же, ведет финансово-хозяйственную деятельность (в частности, сдается отчетность и имеются движения по банковским счетам). Нужно ли тогда подавать СЗВ-М на директора?

Обратите внимание: на сайте ОПФР по г. Санкт-Петербургу и Ленинградской области уточняется, что СЗВ-М на директора можно не сдавать, только если не ведется финансово-хозяйственная деятельность.

Но ни в письме Минтруда, ни в письме ПФР ничего не сказано о том, что если есть, допустим, есть движения по счетам, то СЗВ-М на директора сдавать необходимо. Более того, в данных письмах отмечается, что объект обложения страховыми взносами возникает, только если есть факт выплаты денежных средств в пользу физических лиц. Вот, к примеру, выдержка из нового письма ПФР:

Поэтому, на наш взгляд, если директор не заключал «сам с собой» трудовой договор и не получает никаких выплат от организаций, то СЗВ-М не него подавать также не нужно.

Но может ли быть такое, что компания «живет», проводит определенные операции, заключает договора, имеет движения по счетам, а ее единственный директор даже не считается работником и не получает никакой зарплаты? На этот вопрос в комментируемых письмах ответа нет. Чиновники лишь отметили, что разъяснением этого вопроса должен заниматься Роструд.

Нужно ли отменять сданные отчеты

Очень много страхователей, начиная с апреля 2016 года, подавали в подразделения ПФР отчеты СЗВ-М с одним лишь директором-учредителем. Теперь они могут этого не делать. Но как поступить с уже сданными отчетами? Нужно ли теперь за каждый прошедший месяц подать отменяющие СЗВ-М с кодом «отмн» в разделе 3?

По логике, ничего корректировать и отменять не нужно, поскольку страхователи попросту следовали рекомендациям из письма , когда сдавали такие отчеты. Но если страхователь весь второй квартал показывал одного директора в СЗВ-М, то какой же код за этот период теперь показать в графе 7 подраздела 6.8 расчета РСВ-1? Неужели стаж директора следует показать с кодом «НЕОПЛ»? Мы уже задавались этим вопросом в статье « ».

А если сейчас сдавать РСВ-1 за 2 квартал и вообще не показывать в разделе 6 стаж директора-учредителя? Примут ли такой отчет органы ПФР или же попросят добавить стаж, поскольку страхователь сдавать «нулевые» отчеты с учредителем?

Будем надеяться, что по этому вопросу официальные органы издадут хоть какие-то разъяснения и во время отчетной кампании по сдаче РСВ-1 за первое полугодие 2016 года особых проблем не возникнет.. См.« ».

Кто должен сдавать форму СЗВ-М. Как составить и сдать форму СЗВ-М. Нужно ли сдавать СЗВ-М на генерального директора, который является единственным учредителем - читайте в статье.

Вопрос: В организации в мае месяце уволены все сотрудники, в том числе и директор. Однако, до настоящего времени информация в ЕГРЮЛ об увольнении директора не направлена и он отражен в реестре как действующий руководитель. Организация деятельность не осуществляет с момента увольнения всех сотрудников. Единственный участник общества не является его руководителем и никогда не состоял в обществе в трудовых отношениях. Вопрос: нужно ли сдавать отчет СЗВ-М за июнь месяц? Если нужно, тогда кого указывать в отчете?

Ответ: В общем случае компания должна сдавать в ПФР сведения по форме СЗВ-М на всех сотрудников, с кем в отчетном месяце были заключены трудовые или гражданско-правовые договоры на выполнение работ, оказание услуг (п.2.2 ст.11 Закона от 01.04.1996 №27-ФЗ). Даже если компания не вела деятельность и не начисляла выплаты сотрудникам. В Вашем случае таких работников в организации нет: старый директор уволился, а новый не был назначен. Поэтому фактически у компании нет работников, сведения о которых она вправе подать в ПФР. Однако в ЕГРЮЛ осталась информация о прежнем директоре. А значит, для третьих лиц (в т.ч. и ПФР) директором будет являться уволившийся руководитель. Поэтому контролеры будут требовать подачи СЗВ-М на старого директора, а в случае отсутствия отчетности возможны штрафные санкции по ст.17 Закона о 01.04.1996 №27-ФЗ.

Кроме того отсутствие лица, уполномоченного без доверенности действовать от имени общества, фактически лишает это общество возможности осуществлять текущую деятельность. Например, сдавать отчетность в Фонды и налоговую инспекцию, предоставлять пояснения в случае возникновения споров по отчетам. Чтобы избежать этого, единственному учредителю Общества необходимо назначить на должность нового директора или временно возложить обязанности руководителя на себя и уведомить инспекцию об этом факте в течение трех рабочих дней (). В этом случае компания будет отражать в отчетах по форме СЗВ-М сведения о новом директоре.

Обоснование

Как составить и сдать форму СЗВ-М

По итогам каждого месяца все страхователи должны сдавать в ПФР сведения о застрахованных физлицах . Сведения составляйте по форме СЗВ-М , которую Пенсионный фонд утвердил постановлением Правления ПФР от 01.02.2016 № 83п .

Организации (в том числе иностранные, работающие в России) и их обособленные подразделения;

Предприниматели, а также адвокаты, частные детективы и нотариусы.

В форму включайте сведения обо всех физлицах, которые выполняют работу на основании трудовых или гражданско-правовых договоров. Неважно, вела организация фактическую деятельность или нет, а также были ли выплаты физлицам в отчетном месяце или нет. Подать форму СЗВ-М нужно в любом случае. Это следует из положений пункта 2.2 статьи 11 Закона от 01.04.1996 № 27-ФЗ.

Ситуация: нужно ли сдавать СЗВ-М на генерального директора, который является единственным учредителем

Да, нужно.

По общему правилу с генеральным директором - единственным учредителем трудовой договор заключать не обязательно . Вместе с тем, директор-учредитель является застрахованным лицом для целей обязательного пенсионного страхования. Он состоит в трудовых отношениях с организацией независимо от того, есть ли с ним письменный трудовой договор и получает ли он зарплату. Сведения на директора - единственного учредителя в отчете СЗВ-М сдавайте. Данные выводы следуют из пункта 1 статьи 7 Закона от 15.12.2001 № 167-ФЗ, Закона от 01.04.1996 № 27-ФЗ. Аналогичные разъяснения в письме Минтруда от 16.03.2018 № 17-4/10/В-1846 , которое ПФР разослал своим отделениям письмом от 29.03.2018 № ЛЧ-08-24/5721 .

Внимание: хотя раньше ПФР выпускал противоречивые разъяснения, всегда сдавайте СЗВ-М на директора-учредителя

Сначала фонд настаивал: сдавать сведения по форме СЗВ-М надо, например в письме от 06.05.2016 № 08-22/6356 . Затем отделение ПФР по Санкт-Петербургу и Ленинградской области на своем сайте разместило информацию, что сдавать расчет за директора-учредителя не обязательно. Позиция территориального отделения ПФР основана на письме ПФР от 13.07.2016 № ЛЧ-08-26/9856 . Если трудового договора с директором-учредителем нет, то подавать на него СЗВ-М не нужно. С выходом письма Минтруда от 16.03.2018 № 17-4/10/В-1846 данная позиция не актуальна.

К тому же, если организация не ведет деятельность и в штате только один директор-учредитель , обязательно нужно сдавать ЕРСВ. И если вы сдаете ЕРСВ, то должны и СЗВ-М. Нестыковки между данными ФНС и ПФР приведут к штрафам. Если же сдать только СЗВ-СТАЖ , то также будут штрафы за несданные СЗВ-М

Как уведомить налоговую инспекцию о смене генерального директора

При смене генерального директора организация в течение трех рабочих дней сообщает об этом в налоговую инспекцию (п. 5 ст. 5 Закона от 08.08.2001 № 129-ФЗ). Ведь генеральный директор - это человек, который вправе действовать от имени организации без доверенности, и сведения о нем содержатся в ЕГРЮЛ (подп. «л» п. 1 ст. 5 Закона от 08.08.2001 № 129-ФЗ). Поэтому при приеме на работу нового руководителя эти данные надо изменить.

Оформите заявление о внесении изменений в ЕГРЮЛ по форме № Р14001 , утвержденной приказом ФНС от 25.01.2012 № ММВ-7-6/25 . Подписать такое заявление может новый руководитель организации (

Пенсионный фонд выступил с инициативой ввести новые формы отчетности. До 2017 года фонд черпал информацию о стаже из РСВ-1. К настоящему моменту возникла необходимость введенияновой формы СЗВ-СТАЖ, а также реестра ОДВ-1. Годом утверждения СЗВ-СТАЖ является 2017, но активно использоваться он начал с текущего.

Пенсионный фонд выступил с инициативой ввести новые формы отчетности. До 2017 года фонд черпал информацию о стаже из РСВ-1. К настоящему моменту возникла необходимость введенияновой формы СЗВ-СТАЖ, а также реестра ОДВ-1. Годом утверждения СЗВ-СТАЖ является 2017, но активно использоваться он начал с текущего.

СЗВ-СТАЖ: актуальные вопросы

Согласно постановлению пенсионного фонда, не позднее, чем 1 марта текущего года необходимо сдать СЗВ-СТАЖ за прошлый год. Что же указывается в документе?

К нему предъявляются самые стандартные требования. Например, приводится фамилия, имя, отчество (полностью) застрахованного физического лица, а также время трудовой деятельности, соответствующее подотчетному периоду.

С этим положением вопросов не возникает, но для общественности актуален другой вопрос: следует ли представлять СЗВ-СТАЖ, когда в учреждении обороты по счету не имеют места? Другой распространенный вопрос касается трудовых или гражданских договоров. Следует ли представлять в соответствующие органы данный отчет при условии отсутствия каких-либо договоров, регламентирующих трудовые отношения?

Специфика заполнения формы СЗВ-СТАЖ

Бланк имеет несколько подразделов. Они заполняются, согласно устоявшимся правилам и не терпят малейших отклонений в этом. Исключение составляет СЗВ-СТАЖ нулевой отчетности (детальная информация об этом приводится ниже).

Итак, в 1-м разделе указывается информативная выкладка о страхователе (в том числе - регистрационный номер в ПФ; здесь же указывается ИНН организации и КПП).

Во 2-м разделе должен отображаться подотчетный календарный год. Это самый короткий пункт, для его заполнения предлагается всего 4 ячейки.

Что касается 3-го раздела , то в нем должна отображаться информация о периодах работы застрахованных лиц. Помимо стандартных требований (ФИО, СНИЛС и так далее) отмечается период работы. Обязательными также являются графы, в которых указываются стаж, возможное досрочное назначение пенсии и региональные коды.

Здесь же должны быть перечислены условия труда, предоставленные работодателем, а также информация об увольнении (если таковое имело место). Это значит, что если страхователь в 2017 г. имел какие-либо трудовые отношения с физическим лицом, то запись оформляется одной единственной строкой.

4-й раздел включает в себя информацию обо всех взносах, которые были выплачены де-факто. Наконец, в 5-м разделе идет речь о негосударственном пенсионном обеспечении.

СЗВ-СТАЖ: нулевой бланк

Многие страхующие организации не могут предъявить факт наличия трудовых отношений с физлицом ввиду того, что они не заключали с ним трудовых или иных договоров. Это значит, что любые операции, связанные с пополнением или корректировкой расчетных счетов с данным физлицом попросту отсутствуют.

Есть ли необходимость при таких обстоятельствах представлять отчет? Вопросом задаются как физические, так и юридические лица ввиду того, что официально он считается нулевым. Нужно ли сдавать нулевой СЗВ-СТАЖ при таких обстоятельствах?

СЗВ-СТАЖ нулевой не оформляется и не сдается ввиду отсутствия полезной информации. Но если подотчетный период был отмечен заключением трудовых или иных договоров при отсутствии выплат физическому лицу, то СЗВ-СТАЖ заполняется. Теперь вступит в законную силу положение о том, что страхователь обязан сдавать отчет о периодах стажа.

СЗВ-СТАЖ: к вопросу об учредителе

В практике страховых учреждений встречаются ситуации, когда генеральный директор - учредитель, причем факт заключения трудового или иного договора не имел Соответственно, выплаты в подотчетном периоде не поступали. Как же быть тогда с заполнением СЗВ-СТАЖ?

Правовая сложность данной ситуации заключается в специфике статуса руководителя. Для него актуальны нормативы трудового права как для сотрудника, который состоит с работодателем в трудовых отношениях. Причем базой для реализации данных отношений является трудовой договор, согласно положениям гражданского законодательства. И совершенно не важно, что директор (он же учредитель) не получает зарплату.

Практическая необходимость представления СЗВ-СТАЖ диктуется фактом имеющихся профессиональных отношений и наличия договора о сотрудничестве. Поэтому ситуация с единственным учредителем встречает некоторые разночтения.

В том случае, если организация имеет трудовой договор с ним, а также в том случае, если он на законных основаниях получает какие-либо финансовые отчисления в рамках данного договора, то информацию о таком руководителе необходимо отражать в соответствующем разделе.

Нет оснований для выделения руководителя в какую-то иную категорию. Ведь на него распространяется буква закона так же точно, как на прочих сотрудников.

Более сложным является вопрос, когда заключение трудового договора не было де-факто. Соответственно, финансовые отчисления также не имели места. Однако, согласно существующему законодательству, директор находится с компанией в отношениях даже в условиях отсутствия договора. Соответственно, информация о директоре должна включаться в СЗВ-СТАЖ (в п. 1.5 «Порядка заполнения отчета» особо говорится о факте трудовых отношений).

Напомним, данный отчет представляется в целях своевременного разнесения данных обо всех периодах работы на лицевые счета застрахованных лиц. Впоследствии, отталкиваясь этих сведений, будут начисляться страховые пенсии.

Соответственно, в страховой стаж, актуальный при исчислении пенсии, должны быть включены этапы трудовой деятельности, которые имели место на территории Российской Федерации при условии начисления систематических выплат страховых взносов в пенсионный фонд.

Когда же финансовые поступления в пользу единственного учредителя не имели места, то, соответственно, взносы не начисляются. Их просто не на что начислять.

Данный временной промежуток не должен входить в трудовой стаж директора. То есть, необходимости составления и сдачи СЗВ-СТАЖ не существует.

Данные соображения продиктованы практической необходимостью. В самом деле, нет необходимости включать в нулевой отчет СЗВ-СТАЖ физическое лицо (в данном случае директора), если сведения о нем не могут влиять на размер пенсии и не увеличивают общий стаж.

Вывод очевиден: годовой СЗВ-СТАЖ на единственного учредителя не составляется при условии отсутствия заключения трудового договора.

Для всех работодателей предоставление отчетности в ПФР стало обязательным, однако, в связи с тем, что Пенсионный фонд не представил практически никаких инструкций по заполнению формы СЗВ-М, у ответственных лиц, заполняющих форму, почти сразу появились многочисленные вопросы. Один из таких вопросов – это нужно ли предоставлять форму СЗВ-М, если деятельность компания не осуществляла. Какие существуют нюансы при оформлении нулевой отчетности и сроки ее предоставления, если в этом есть необходимость. В данной статье попробуем подробно разобраться в данном вопросе и ответить на все возникающие у бухгалтеров и работодателей, вопросы.

Ведение бухгалтерского и налогового учета на предприятии – это очень сложная и хлопотная задача. Это связано с тем, что в РФ периодически вносятся поправки в действующее законодательство или различные подзаконные акты, в результате чего у налогоплательщиков и работодателей возникают новые обязательства по предоставлению обязательной отчетности в ИФНС, внебюджетные фонды или в другие контролирующие организации.

В прошлом году Пенсионным фондом была введена новая форма СЗВ-М «Сведения о застрахованных лицах», которая была призвана заменить такие виды отчетности, как РСВ-1 и некоторые формы персонифицированного учета.

Получите 267 видеоуроков по 1С бесплатно:

Появление новой формы было обусловлено тем, что в феврале прошлого года, государство приняло решение не индексировать пенсионные пособия пенсионеров, имеющих официальное трудоустройство. Чтобы избавить других граждан пенсионного возраста от посещения отделений Пенсионного фонда и быстро выявить занятых пенсионеров, был разработан такой бланк, который работодатель обязан предоставлять в ПФР по месту своей регистрации ежемесячно и указывать там всех граждан, с которыми он состоит в трудовых отношениях. Освобождение от предоставления такого вида отчета получили только индивидуальные предприниматели, не имеющие наемных работников.

Нужно ли сдавать нулевую форму СЗВ-М

В федеральном законе по данному вопросу нет никаких комментариев, однако, стоит отметить, что расчет РСВ-1 нужно было предоставлять в любом случае, независимо от того, имелась ли активная деятельность или работа на предприятии совсем не велась.

Данный вопрос стал очень актуален после введения новой формы, и на сегодняшний день никаких официальных заявлений на данный счет сделано не было. Единственное, чем руководствуется ПФР – это то, что независимо от осуществления выплат по трудовому (или ГПХ) соглашению, данный акт продолжает действовать и обязательства у гражданина перед компанией сохраняются. Следовательно, предоставлять форму СВЗ-М необходимо, поскольку даже в такой период работники остаются застрахованными лицами:

Рассмотрим индивидуальные случаи, которые вызывают наибольшее количество вопросов у работодателей:

- Если гендиректор является единственным учредителем – нужно ли сдавать нулевую СЗВ-М в 2017 году? В этом случае можно сказать однозначно, что отчет сдавать придется. Дело в том, что директор автоматически считается трудоустроенным работником и официальной трудовой единицей. Исключением является ситуация, когда в организации отсутствуют сотрудники и деятельность приостановлена, а директор и учредитель – одно лицо. В этом случае отчет предоставлять не нужно.

- Нулевая отчетность для ИП. Если у предпринимателя нет наемных работников, то нулевая СЗВ-М не сдается.

Кроме указанных исключений, следует учитывать, что некоторые нюансы могут возникнуть при оформлении нулевой отчетности.

Как оформить нулевую СЗВ-М

Если обязанность по предоставлению нулевой формы сохраняется, то бланк заполняется стандартным образом, кроме отсутствия выплат по трудовым соглашениям. Отчет оформляется как исходный с указанием периода предоставления и всех реквизитов организации, предоставляющей форму.

В бланк вносятся реквизиты работников, с которыми имеются трудовые соглашения, но не указывается размер выплат.

Заключение

В целом, процедура заполнения нулевой СЗВ-М очень проста и не требует особых умений и навыков. Для упрощения данной задачи можно воспользоваться специализированными программными обеспечениями, которые в свободном доступе находятся на официальном портале ПФ РФ.